I risultati dei primi 9 mesi del

2016, approvati dal Consiglio

d’amministrazione di Prysmian,

mostrano una crescita organica

del fatturato in linea con il primo

semestre mentre crescono i

margini in quasi tutti i business.

I risultati dei primi 9 mesi di Prysmian Group

mostrano un fatturato in crescita organica

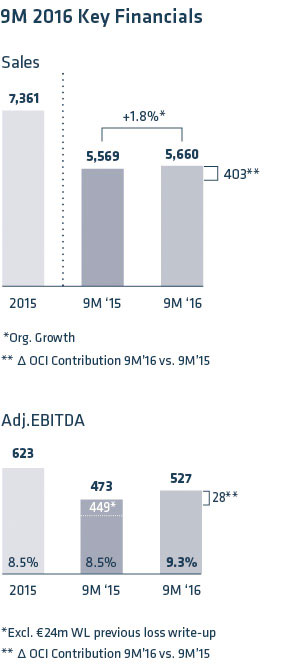

dell’1,8% a €5.660 milioni con crescita organica del 20,9% per Energy Projects, grazie alla capacità di esecuzione dei progetti, mentre Telecom conferma il trend organico positivo con un più 8,4%. La redditività cresce in tutti i business, con l’unica eccezione di Oil & Gas, mentre l’EBITDA Adjusted balza dell’11,5% a €527 milioni, con margini sul fatturato pari al 9,3%.

Il CEO Valerio Battista ha affermato che “la nostra capacità di esecuzione nei grandi progetti di trasmissione energetica che abbiamo in portafoglio e la conferma del robusto trend di crescita di Telecom sono all’origine dei risultati dei nove mesi.” Mentre il fatturato è cresciuto in linea con la prima metà dell’anno, il Gruppo ha messo ha segno un ulteriore avanzamento della redditività, con margini in aumento in quasi tutti i business fatta eccezione per Oil & Gas, ancora impattata da condizioni di mercato estremamente sfavorevoli. Tra i fattori vincenti, Battista ha citato “il focus insistito sulla riduzione dei costi e i progressi nella razionalizzazione della presenza industriale”. Il trend di mercato si è confermato solido nel business strategico della trasmissione energetica, così come nelle interconnessioni, nei parchi eolici offshore e nei cavi ottici per reti telecom a banda larga. Battista ha affermato di aspettarsi una stabilizzazione graduale dei business più ciclici mentre per Oil & Gas l’attesa è che le difficoltà permangano. Sulla base di queste previsioni, il Gruppo ha confermato i target di redditività per l’intero 2016, con EBITDA Adjusted nella parte alta della forchetta di €670-720 milioni.

Fatturato in crescita organica dell’1,8% a €5.660 milioni trainato dai trend solidi del business Telecom e dalla forte capacità di esecuzione di Energy Projects, in linea con il primo semestre.

L’EBITDA Adjusted è ammontato a €527 milioni, pari al 9,3% del fatturato, con margini in espansione in tutti i business, unica eccezione per Oil&Gas.

Focus costante sull’efficienza dei costi con progressi rilevanti nell’ottimizzazione della struttura produttiva manifatturiera.

Posizione finanziaria netta pari a €1.017 milioni al 30 settembre 2016 contro €955 milioni al 30 settembre 2015. Escludendo l’impatto della recente acquisizione di OCI e GCDT sarebbe stata pari a €822 milioni.

L’esecuzione dei progetti ha

guidato la crescita nei cavi

sottomarini mentre anche

l’alta tensione terrestre

ha fatto bene. Attesa

accelerazione dell’eolico

offshore in Europa.

Il Segmento Operativo Energy Projects ha visto il fatturato balzare a €1.172 milioni, con una crescita organica del 20,9% rispetto ai primi nove mesi del 2015, mentre anche la redditività è migliorata, con un EBITDA Adjusted in rialzo del 12,4% a €172 milioni e margini sul fatturato al 14,6% dal 15,4% (13% non tenendo conto dei €24 milioni di rivalutazione del progetto Western Link).

Il Fatturato di Cavi e Sistemi Sottomarini è cresciuto in modo consistente, sostenuto dai progressi nell’esecuzione di importanti progetti attualmente in libro ordini del Gruppo. Margini molto migliorati grazie al focus sul project management e al potenziamento della capacità di installazione, che ha reso possibile di riportare in casa ulteriore operatività. L’outlook 2016 per le interconnessioni energetiche è stabile, mentre è attesa un’accelerazione nei progetti eolici offshore.

Il Fatturato del business Alta Tensione Terrestre ha performato particolarmente bene, sostenuto dall’esecuzione dell’interconnettore Francia-Italia e dall’esecuzione di progetti in Nord America e Asia Pacifico. L’outlook di medio termine è positivo per i mercati di Medio Oriente, Asia Pacifico e Europa Centrale. Il livello del libro ordini cumulativo della trasmissione energetica sia terrestre che sottomarina resta elevato a €2.600 milioni.

I primi nove mesi hanno

registrato contrazione

del fatturato e aumento

dei margini per Trade &

Installers, mentre Power

Distribution ha migliorato

la redditività in presenza del

previsto rallentamento nel terzo

trimestre. In ambito Industrial,

Elevators e Automotive positive,

con Specialties & OEM

in rallentamento.

Il Segmento Operativo Energy Products ha fatturato complessivamente €3.398 milioni, con un trend di crescita negativo anno-su-anno del 2,1%, mentre Oceania e alcuni paesi asiatici hanno registrato crescita, stabilità in Europa e significativa riduzione dei volumi in Brasile e Argentina. EBITDA Adjusted in ascesa del 12,6% a €217 milioni, mentre i margini sul fatturato migliorano al 6,4% dal 5,7% nello stesso periodo 2015.

I risultati di Trade & Installers mostrano un lieve declino organico in parte dovuto alla decisione di focalizzarsi su un mix di prodotti e canali progettato per proteggere la redditività, che infatti è migliorata. Performance positive si sono registrate in Nord Europa, mentre l’importante mercato del Sud America, come anche l’Asia-Pacifico e l’Europa centro-meridionale hanno proseguito la flessione. La Distribuzione di Energia ha proseguito nel positivo trend di vendite, anche se con un indebolimento come nelle attese nel terzo trimestre, ma con un generale miglioramento della redditività. La spinta è venuta soprattutto dal Nord Europa, Olanda e Asia Pacifico, mentre la domanda ha rallentato in Germania e i tassi di cambio hanno impattato negativamente in Argentina.

Industrial & Network Components hanno segnato un decremento organico del fatturato del 2,5% a €1.021 milioni, dovuto soprattutto all’instabilità della domanda di investimento in alcuni settori. L’EBITDA Adjusted è migliorato a €95 milioni da €92 milioni con margini sul fatturato in ascesa al 9,3% dall’8,1%. Performance negativa per il fatturato di Specialties & OEM, mentre Elevators ha messo a segno una solida performance grazie all’aumento della quota di mercato in Nord America.

Il business Automotive ha riportato un aumento del fatturato e un lieve miglioramento della redditività, con Asia-Pacifico e Est Europa che beneficiano della nuova capacità manifatturiera. In lieve rialzo il fatturato di Network Components, con solida performance per l’Alta Tensione.

Evoluzione in linea con le attese per Umbilicals che riflette l’accordo

quadro in Brasile mentre lo stato di avanzamento dei progetti

ha impattato il business core dei cavi. Focus sull’ottimizzazione

della catena di fornitura e della presenza manifatturiera.

Il fatturato del Segmento Operativo Oil

& Gas è cifrato in €225 milioni con una crescita organica negativa del 31,6%, una performance fortemente impattata dal trend del prezzo del petrolio. L’EBITDA Adjusted è sceso a €9 milioni da €21 milioni con margini sul fatturato al 4,1% dal 6,2%.

Lo stato di avanzamento negativo dei progetti nel business Core Oil & Gas sia onshore che offshore si è tradotto in un forte calo dei volumi e in una caduta dei prezzi. La condizioni di mercato restano difficili e il Gruppo conferma il focus sulla ristrutturazione e sull’ottimizzazione della presenza manifatturiera, continuando allo stesso tempo a contare sulla aumentata competitività degli impianti produttivi in Asia. Nel business Subsea Umbilicals Risers

and Flowlines (SURF), la performance di Umbilicals sta evolvendo in linea con le attese e riflette i termini rinnovati dell’accordo quadro in Brasile. Il Gruppo prosegue nei suoi sforzi per ottimizzare la catena delle forniture e rafforzare l’integrazione con i fornitori chiave.

I risultati di Downhole Technology sono stati in linea avendo beneficiato della piena integrazione con la Gulf Coast Downhole Technologies, acquisita nella seconda metà del 2015.

Il fatturato mette a segno una crescita organica dell’8,4%

trainata dalla buona domanda per cavi in fibra ottica e in rame

in Asia Pacifico, mentre anche la redditività migliora.

Il Segmento Operativo Telecom registra fatturato in crescita organica dell’8.4% a €865 milioni, trainato da buona domanda di cavi in fibra ottica e forte domanda di cavi in rame in Asia Pacifico. L’EBITDA Adjusted balza del 20,9% a €129 milioni, con margini sul fatturato migliorati al 14,9% dal 12,6% dello stesso periodo 2015.

Il business Telecom solutions conferma la positiva performance di cavi e fibra ottica, con un trend sostenuto in Australia, Nord America e Francia. Il recupero di efficienza e competitività nella produzione di fibra si è tradotta in un significativo miglioramento dei margini, accompagnato da robusta domanda per cavi in rame in Asia Pacifico.

Multimedia Solutions ha beneficiato di una positiva performance in Europa, grazie anche all’aumentata capacità produttiva di cavi in rame per la trasmissione dati.

Il business ad alto valore aggiunto degli accessori per la connettività ottica ha performato bene, sostenuto dallo sviluppo delle nuove reti FTTx che forniscono la banda larga sull’ultimo miglio, in Europa e in particolare in Francia, Spagna e Olanda.

I primi nove mesi del 2016 sono stati testimoni di un ambiente macro caratterizzato da crescita mista

nelle principali economie europee, parzialmente erosa dall’incertezza generata dal voto britannico

per l’uscita dall’Unione Europea. Negli Stati Uniti la crescita è rimasta stabile ma meno intensa rispetto

al 2015, mentre tra le economie emergenti Cina e Russia stanno mostrando segni di stabilizzazione

dopo le incertezze viste a inizio anno. La situazione economica e politica in Brasile resta sfidante.

Le attese del Gruppo per l’intero 2016 sono che la domanda nel business ciclico dei cavi destinati agli edifici e a media tensione destinati alle utility sarà leggermente più bassa con una generale stabilizzazione dei prezzi. Date le positive condizioni di mercato per Energy Projects, il Gruppo si aspetta che i business dell’Alta Tensione sia terrestre che sottomarina migliorino la performance. Il calo degli investimenti dovuto al basso prezzo del petrolio continuerà a impattare negativamente il business del Core Oil & Gas Cables. Per Telecom, l’attesa è che l’aumento della domanda di cavi in fibra ottica registrata nella prima parte del 2016 continui fino a conclusione d’anno. Il Gruppo pertanto conferma la sua previsione di un EBITDA Adjusted per l’intero 2016 nella parte alta della forchetta di €670-720 milioni, con un considerevole miglioramento rispetto ai €623 milioni consuntivati nel 2015. Questa stima tiene conto l’attuale libro ordini e i fattori citati prima, e riflette le attese riguardanti il pieno consolidamento di Oman Cables Industry dal 1 gennaio 2016.

Reazione positiva del mercato ai risultati dei primi 9 mesi 2016, con il titolo in stabile apprezzamento dopo la pubblicazione. I risultati i operativi sono stati sostanzialmente in linea con le attese, anche se con un mix diverso dei business. Tutti i brokers hanno confermato raccomandazioni e target price, con l’eccezione di Equita, che ha aumentato il target price a €24,8/azione da 24,5/azione, e di Fidentiis, che ha elevato il range di valutazione a €25-26/azione da €23-24/ azione. Bank of America – Merrill Lynch ha confermato il suo BUY rating malgrado una lieve revisione al ribasso delle stime sull’intero 2016 e 2017, prevedendo che Prysmian continui a registrare i risultati più forti e meno volatili del settore. Morgan Stanley apprezza Prysmian come uno dei performer più coerenti nel Cap Goods, avendo messo a segno otto trimestri di crescita organica positiva, con margini in costante aumento. Intermonte conferma la sua raccomandazione neutral considerata la forte performance del titolo da inizio 2016 e una valutazione a tutto tondo, prevedendo occasioni migliori per entrare in una storia di equity di grande qualità.