Buona crescita organica

nel primo semestre

Quarterly Overview

Buona crescita organica nel primo semestre

Confermato il solido trend positivo di Telecom, in crescita anche Alta Tensione Terrestre e Trade & Installers. Partita in tempi record l’integrazione con General Cable, già emerse le prime sinergie nelle forniture e nella riorganizzazione.

Il Consiglio d’Amministrazione di Prysmian Group ha approvato i risultati consolidati del primo semestre 2018 che hanno registrato una performance positiva che ha condotto a una buona crescita organica dei ricavi. Il CEO Valerio Battista ha rilevato che la redditività è stata impattata dagli accantonamenti per il progetto Western Link, ma al netto di questi accantonamenti è rimasta stabile per il business dei Progetti. Il contributo più significativo all’EBITDA Adjusted è da attribuire al miglioramento dei margini del Business Telecom.

Il CEO ha anche reso noto che l’integrazione con General Cable è partita in tempi record, con il lancio della nuova struttura organizzativa appena 10 giorni dopo il closing del 6 giugno 2018, insieme al rapido inizio del lavoro nell’area delle forniture e dell’impianto organizzativo. Il target delle sinergie attese viene confermato a €150 milioni, con un impatto già sui risultati finali dell’intero 2018. Per l’intero anno il Gruppo conferma la previsione di un EBITDA Adjusted combinato nella forchetta di €860 e €920 milioni.

Claudio De Conto è stato nominato Chairman del Consiglio d’Amministrazione dopo le dimissioni già annunciate di Massimo Tononi, mentre Francesco Gori fa il suo ingresso come nuovo membro del Consiglio stesso.

Fatturato

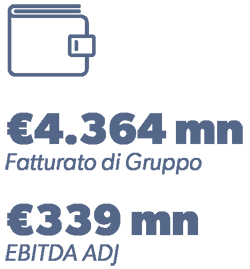

Il fatturato di Gruppo ammonta a €4.364 milioni, di cui €381 milioni di competenza General Cable, con una crescita organica del 2% rispetto al primo semestre 2017. Il business Telecom ha confermato un solido trend al rialzo, mentre anche l’Alta Tensione Terrestre e Trade & Installers hanno registrato crescita.

EBITDA Adjusted

L’EBITDA Adjusted è risultato pari a €339 milioni, di cui €25 milioni di competenza General Cable, consolidata a partire da giugno 2018. Il calo rispetto al primo semestre 2017 è da attribuire essenzialmente a €70 milioni di accantonamenti relativi all’esecuzione del progetto Western Link, oltre che a effetti dei tassi di cambio.

Debito Finanziario Netto

Il debito finanziario netto si è attestato a €3.014 milioni al 30 giugno 2018, da €436 milioni al 31 dicembre 2017, beneficiando della conversione del bond convertibile lanciato nel 2013, con un impatto di €283 milioni. Il principale fattore che ha influenzato il dato è rappresentato dall’acquisizione di General Cable, per un importo pari a €2.547 milioni, costituito dal prezzo pagato per le azioni, il rifinanziamento del debito e i costi di transazione.

Guidance

Il Gruppo prevede di conseguire un EBITDA nell’ambito di un range di €860-920 milioni per il 2018, contro i €733 milioni consuntivati nel 2017. Il dato comprende i risultati del business di General Cable per l’intero 2018, oltre all’accantonamento di €70 milioni per il progetto Western Link (contabilizzato nella prima metà dell’anno).

Energy Projects

Crescita Organica dell’1,8%

Performance positiva per il business dell’Alta Tensione Terrestre nei mercati APAC, Sud Europa e Sud America. In programma progressi e maggior visibilità sulla tempistica dei ‘corridoi’ HVDC ‘corridors’ SüdLink e SüdOstLink in Germania.

Il fatturato di Energy Projects (escluso il perimetro General Cable) ha raggiunto €684 milioni nel primo semestre 2018, con una crescita organica dell’1,8%. L’EBITDA Adjusted si è cifrato in €50 milioni per l’impatto negativo dell’accantonamento per il progetto Western Link, escluso il quale si colloca a €120 milioni. Il margine EBITDA Adjusted/fatturato è stato pari a 7,4% dal 17,2% del primo semestre 2017.

Nel Business Sottomarino, il Gruppo ha portato avanti i grandi progetti in corso, compresi i parchi eolici offshore e le interconnessioni, migliorando ulteriormente le capacità di installazione grazie agli investimenti realizzati in nuovi asset e tecnologie. Il mercato ha registrato un rallentamento delle gare con il rinvio di alcuni importanti progetti calendarizzati per fine 2018 e 2019. La messa in opera e i test dell’interconnettore di Western Link sono stati temporaneamente sospesi per necessari approfondimenti di un problema che ha interessato la sezione terrestre.

Nel business dell’ Alta Tensione Terrestre, i positivi risultati sono stati guidati soprattutto dalla forte crescita della domanda nei mercati dell’Asia Pacifico, del Sud Europa e del Sud America, che ha più che compensato la debolezza registrata in UK e Olanda. Da segnalare anche progressi significativi nell’esecuzione di progetti HVDC in Europa.

Il libro ordini della trasmissione di energia totalizzava a fine semestre €2.150 milioni. Nel business Sottomarino le attività di gara per l’assegnazione di progetti sono attese in accelerazione nel secondo semestre e nel 2019, mentre nel business dell’ Alta Tensione Terrestre è partito il processo di assegnazione dei grandi progetti di interconnessione SüdLink e SüdOstLink in Germania, con maggior visibilità sulla tempistica dei rispettivi lanci.

Energy Products

Miglioramento per T&I, trend positivo di Industrial & NWC

Il trend di crescita organica di T&I è migliorato, con volumi in ripresa nel secondo trimestre in Europa e Nord America, mentre i volumi di Power Distribution sono rimasti stabili. Confermato il trend organico in rialzo per Industrial & NWC.

Il fatturato di Energy Products, escludendo il perimetro di GC, si è incrementato dell’1,6% a €2.521 milioni, in gran parte grazie alla crescita dei volumi in Europa, mentre l’EBITDA Adjusted è stato pari a €120 milioni, in calo dai €135 milioni del primo semestre 2017, soprattutto a causa dell’effetto negativo dei tassi di cambio e del trend sfavorevole del business in Medio Oriente.

Energy & Infrastructure ha realizzato un fatturato di €1.681 milioni, con un aumento organico dello 0,2%, con EBITDA Adjusted a €61 milioni e un margine sul fatturato del 3,6% dal 4,5% precedente.

Trade & Installers ha registrato un trend al rialzo con un miglioramento nel secondo trimestre, sostenuto dalla ripresa dei volumi in Nord America e il proseguimento della performance positiva in Europa, soprattutto in Germania, Olanda, Italia e Spagna. La contrazione della redditività è stata in parte compensata dall’entrata in vigore della nuova Construction Products Regulation in tutti i paesi della UE, insieme a una generalizzata ripresa dei volumi sempre in Europa.

Power Distribution ha registrato performance positive in Francia, Italia, Europa settentrionale e Oceania, con una stabilizzazione nel secondo trimestre dopo il rallentamento nella prima parte dell’anno. Redditività impattata anche dai tassi di cambio sfavorevoli e dalla debolezza in Medio Oriente.

Il fatturato di Industrial & Network Components è aumentato a livello organico del 4,8% a €764 milioni con EBITDA Adjusted a €59 milioni da €62 milioni precedenti e margini sul fatturato al 7,7% dall’8,3%.

Specialties, OEMs & Renewables hanno registrato una performance positiva del fatturato, stabilizzato nel secondo trimestre, con forte crescita per Railway and Rolling Stock e ripresa nel comparto delle Crane, mentre Nuclear e Mining hanno segnato rallentamento. Il business Elevators ha accelerato la crescita organica nel secondo trimestre, sostenuto dal mercato EMEA e dalla ripresa dei volumi in Nord e Sud America, nonostante la debolezza del mercato APAC.

Network Components ha messo a segno una solida performance grazie a volumi cresciuti in Cina e al successo del Medium Voltage in Nord America.

Oil & Gas

Forte recupero nel secondo trimestre

Escludendo il perimetro di GC, la crescita organica è balzata del 9,9% nel secondo trimestre, mentre le attività onshore hanno recuperato in Nord America e Medio Oriente. Recupero anche della redditività, volumi in crescita per DHT grazie a domanda solida.

Nel primo semestre del 2018, il fatturato ha segnato una crescita organica dello 0,8% a €134 milioni mentre l’EBITDA Adjusted si è collocato a €3 milioni, in miglioramento dai €2 milioni di un anno prima, con margini sul fatturato in aumento all’1,9% dall’1,1%. Il business Core Cables Oil & Gas ha mostrato un miglioramento dei progetti onshore, soprattutto Petrochemical, Refinery e LNG, in Nord America e Medio Oriente. Il miglioramento dell’EBITDA Adjusted è da attribuire alla riduzione dei costi fissi e a iniziative design-to-cost.

La performance del business Subsea Umbilicals, Risers & Flowlines (SURF) è migliorata nel secondo trimestre dopo una partenza d’anno negativa, grazie al phasing favorevole dei progetti in corso in Brasile. Domanda in crescita per Downhole Technology, soprattutto grazie alla ripresa della produzione di shale oil e shale gas in Nord America e al miglioramento in Medio Oriente, anche sul mercato offshore.

Telecom

Crescita sostenuta della redditività

L’EBITDA Adjusted è balzato del 29,7%, sostenuto da forte domanda di cavi ottici e miglioramento dell’efficienza industriale, mentre il trend in rialzo del fatturato di Optical & Connectivity è proseguito, grazie alla domanda di USA e Francia. Solida performance di MMS.

Il fatturato di Telecom, escluso il perimetro GC, è cresciuto del 4,4% a livello organico a €645 milioni, sostenuto dalla crescita costante della domanda di soluzioni ottiche e multimediali, con un EBITDA Adjusted balzato del 29,7% a €141 milioni con margini in miglioramento al 21,8% del fatturato contro il 16,8% del primo semestre 2017. L’aumentata redditività ha beneficiate anche dell’efficientamento del processo produttivo della fibra e dell’ottimizzazione del presidio industriale, in particolare con la crescita dei volumi dell’impianto di Slatina, in Romania, andato ad aggiungersi ai risultati positivi di YOFC in Cina e al recupero degli accantonamenti a fronte di un recupero crediti in Brasile.

Nel business delle Telecom Solutions, il Gruppo si è assicurato importanti progetti affidati dai principali operatori in Europa per la realizzazione dei backhauls e delle connessioni per FTTH. In Nord America, lo sviluppo della rete ultra veloce sta generando una crescita costante della domanda, testimoniata dall’accordo triennale da $300 milioni firmato con Verizon. Al fine di migliorare ulteriormente la sua competitività, il Gruppo ha lanciato un piano triennale di investimenti da €250 milioni per aumentare efficienza e capacità produttiva. Il business ad alto valore aggiunto degli Optical Connectivity Accessories ha continuato a performare bene, soprattutto in Francia, mentre Multimedia Solutions ha incrementato volumi e margini, soprattutto in Europa, con domanda sostenuta da investimenti in crescita nei centri dati.

La reazione del mercato

Il mercato è stato sorpreso positivamente dalla forza dei risultati del primo semestre 2018, ben al di là delle attese degli analisti, supportato dai risultati più alti del previsto del perimetro di General Cable, recentemente acquisito, e dal solido trend al rialzo del business Telecom. Particolarmente apprezzata, inoltre, la conferma della guidance per l’intero 2018, in particolare dopo le recenti difficoltà incontrate nel progetto Western Link.

Tutti gli analisti hanno confermato il giudizio sul titolo dopo i risultati semestrali, con qualche aggiustamento degli obiettivi di prezzo del titolo Prysmian. Bank of America ha confermato il giudizio ‘BUY’, mantenendo il target di 30 Euro/azione invariato. JP Morgan e Kepler hanno reiterato la valutazione positive confermando il target di 28 Euro/azione.

Equita e Intermonte SIM SpA hanno confermato una valutazione prudente mantenendo il giudizio ‘HOLD’; nonostante la solidità dei risultati semestrali e le valutazioni attraenti, entrambi i broker vedono qualche incertezza permanere sul business di Energy Projects.

Atteso recupero per l’Alta Tensione

Il Gruppo prevede anche un aumento della domanda per il business ciclico dei cavi destinati alle Costruzioni e al Settore Industriale, mentre punta a confermare la leadership nei Sottomarini. Continua a essere solida la crescita del business Telecom.

La crescita economica globale è rimasta positiva nel primo semestre del 2018, con una forte accelerazione negli Stati Uniti nel secondo trimestre, mentre la Cina prosegue nel trend positivo registrato a inizio anno. Resta positiva la crescita in Europa, anche se rallentata. Segni di rallentamento anche in Brasile causati da inflazione e pressioni sul cambio della moneta.

Prysmian Group prevede un aumento della domanda nel business dei Cyclical Construction and Industrial Cable, sostenuto da ripresa della domanda europea, mentre il business Medium Voltage Utilities Cable è atteso in sostanziale stabilità. Nei Submarine Cables and Systems, nonostante il rallentamento nell’assegnazione di contratti nella prima metà dell’anno, il Gruppo punta a mantenere intatta la sua leadership e la sua quota in un mercato in ripresa, con aumento dei volumi in corrispondenza dell’assegnazione di progetti nella seconda metà dell’anno.

Il Gruppo prevede ripresa per il business High Voltage Underground Cables and Systems con un graduale miglioramento della performance in Cina e Sud Est Asiatico. Prevista anche la prosecuzione di una solida crescita per il business Telecom, supportata da domanda in crescita per cavi ottici in Europa e Nord America.

Alla luce di queste considerazioni, il Gruppo prevede di conseguire per l’intero 2018 un EBITDA Adjusted nel range di €860-920 milioni, in aumento rispetto ai €733 milioni consuntivati nel 2017. La previsione include i risultati di General Cable, recentemente acquisita. Escludendo General Cable, la stima è di un EBITDA Adjusted per l’intero 2018 tra €680 milioni e €720 milioni, contro i €733 milioni del 2017.