Un primo semestre

che si muove nella giusta direzione

Quarterly overview

Un primo semestre che si muove nella giusta direzione

I risultati della prima metà del 2017, approvati dal Consiglio d’Amministrazione di Prysmian, mostrano anche un recupero del fatturato nel secondo trimestre. Libro ordini solido.

La prima parte del 2017 è stata testimone di un forte incremento di redditività, con margini migliorati nei business strategici di Energy Projects e Telecom.

Il CEO Valerio Battista ha sottolineato che anche il fatturato ha messo a segno un marcato miglioramento nel secondo trimestre dopo una partenza d’anno debole, dovuta a fattori negativi nel business di Energy Projects. La redditività del Gruppo ha comunque continuato a crescere, grazie al contributo dei business di Telecom e Energy Projects.

Anche il business Industrial ha beneficiato di un trend positivo, con un libro ordini che consente di guardare alla parte restante dell’anno con una solida prospettiva. Al contempo sono stati acquisiti importanti progetti, non solo nel business di Energy Projects con la commessa per il cablaggio dell’interconnettore IFA2 e un nuovo parco eolico in Francia, ma anche nel business Telecom, con l’accordo da $300 milioni raggiunto con Verizon.

Tutto ciò a conferma e a premio della validità della strategia di investimento del Gruppo, diretta a rafforzare le capacità di esecuzione nei progetti sottomarini e la forza produttiva nelle fibre e nei cavi ottici. L’outlook per l’intero 2017 viene confermato, con un target in termini di EBITDA Adjusted nella forchetta di €710-€750 milioni, in aumento rispetto ai €711 milioni consuntivati per l’intero FY2016.

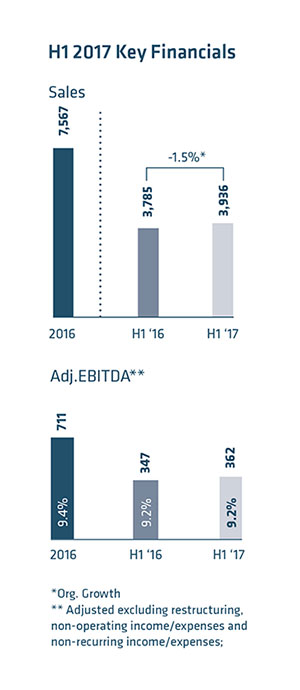

Fatturato

È ammontato a €3.936 milioni, con una ripresa nel corso del secondo trimestre che ha registrato una crescita organica di 0,6% conseguita grazie al recupero del phasing per Energy Projects e al miglioramento di Industrial & Network Components. Sui sei mesi il fatturato ha segnato un decremento organico dell’1,5%.

EBITDA Adjusted

È aumentato del 4,3% rispetto al primo semestre del 2016 a €362 milioni con un marcato miglioramento della redditività nel segmento Energy Projects, che ha registrato un margine in termini di EBITDA Adjusted pari al 17,0% contro il precedente 14,6%. Margini in rialzo anche nel segmento Telecom grazie alla crescita dei volumi e agli effetti positivi degli investimenti per l’efficientamento della produzione di fibra.

Posizione Finanziaria Netta

Era pari a €1.000 milioni alla data del 30 giugno 2017, in miglioramento rispetto ai €1.031 milioni di un anno prima, comprendendo anche €99 milioni per il buyback azionario a partire da gennaio.

I principali fattori che hanno influenzato la Posizione Finanziaria Netta negli ultimi 12 mesi sono stati: -€636 milioni di cash flow netto derivante da attività operative prima delle modifiche nel capitale circolante netto; -€237 milioni di spese nette in conto capitale sull’arco dei 12 mesi, compresi €46 milioni per l’acquisizione degli asset nell’Alta Tensione in Cina; -€99 per il riacquisto di azioni proprie.

Target

Per l’intero 2017 viene confermato un EBITDA Adjusted nella forchetta di €710- €750 milioni, in rialzo rispetto ai €711 milioni consuntivati l’anno scorso.

Energy Projects

Bene la redditività

Nel primo semestre l’EBITDA Adjusted si è incrementato del 4,6% a €116 milioni con un margine sul fatturato migliorato al 17,0% dal 14,6%. Anche in termini di crescita organica si è registrato un notevole miglioramento nel secondo trimestre.

Il segmento operativo Energy Projects di Prysmian Group ha realizzato un fatturato di €685 milioni con una crescita organica migliorata nel secondo trimestre dopo una partenza d’anno debole dovuta a un phasing non favorevole.

Il fatturato di Submarine Cables and Systems è aumentato nel secondo trimestre recuperando gran parte del terreno perduto nella parte iniziale dell’anno, con la redditività in significativo aumento, beneficiando anche degli investimenti nei nuovi asset destinati all’installazione, come il vascello posa-cavi “Ulisse” e i nuovi sistemi di jetting, che hanno consentito di portare all’interno dell’azienda una gran parte di attività ad elevato margine che prima venivano esternalizzate.

Il mercato dell’eolico offshore continua a presentare importanti opportunità di crescita e il Gruppo è in grado di offrire una gamma molto competitiva di tecnologie e servizi chiavi in mano, dalla progettazione ed esecuzione dei progetti, al design e alla produzione di soluzioni innovative di cavi, fino all’installazione di sistemi, al monitoraggio e alla manutenzione.

Le prospettive di crescita per i cavi sottomarini sono sostenute dall’accresciuta competitività della nuova generazione di parchi eolici offshore, che viene misurata dalla riduzione del cosiddetto Levelized Revenues of Energy (LRoE), di cui si è tenuto conto nell’assegnazione degli ultimi progetti messi in gara in Germania.

Il fatturato di High Voltage Underground è stato condizionato da una domanda debole in Francia, Medio Oriente e Stati Uniti, nonostante una solida performance nella regione Asia Pacifico che ha beneficiato di una robusta acquisizione di ordini nel secondo trimestre.

Sui risultati ha anche impattato il cambio di perimetro di Gruppo in Cina. Il libro ordini della trasmissione sottomarina e terrestre registra oggi incarichi acquisiti per €2.450 milioni, grazie al contributo di importanti nuovi progetti assegnati negli ultimi mesi, tra i quali l’interconnettore IFA2 tra Francia e Regno Unito.

Energy Products

Tra luci ed ombre

Performance organica positiva per il business di Industrial & Network Components, trainato soprattutto dai mercati di nicchia di Specialties & OEM e Automotive. Trend negativo invece per E&I impattato dalla debole performance dell’Oman e dal rallentamento del mercato dei cavi per la distribuzione di energia elettrica in Europa centrale orientale.

Il fatturato complessivo di Energy Products ha segnato un leggero declino organico a €2.467 milioni, soprattutto a causa della contrazione nel business ciclico in Europa, solo parzialmente compensata dalla performance positiva di alcune applicazioni dei cavi industriali. L’EBITDA Adjusted si è cifrato in €135 milioni nel primo semestre con un margine sul fatturato del 5,5% contro il 6,6% dello stesso periodo del 2016.

Energy & Infrastructure ha realizzato un fatturato di €1.658 milioni, con un EBITDA Adjusted a €74 milioni e margine sul fatturato al 4,5% dal 5,5%, una contrazione in gran parte dovuto al calo dei volumi in Oman.

Per Trade & Installers risultati misti, con performance positive in Nord Europa, Oceania e Cina accompagnate da debolezza in Oman, Turchia e Argentina. Impatto negativo anche dalle politiche per le politiche delle rinnovabili in Nord America.

L’implementazione in Europa della Construction Products Regulation porterà a più elevati standard qualitativi e costituisce un’opportunità per il Gruppo.

La distribuzione energetica ha performato bene in Asia Pacifico, Nord Europa e Nord America, mentre il rallentamento in Germania e Europa dell’Est si è mostrato in linea con le attese. La redditività è stata impattata dalle condizioni sfidanti del mercato in Europa centrale e orientale e in Oman.

Il fatturato di Industrial & Network Components è aumentato del 2,5% a €739 milioni, un netto miglioramento rispetto al declino di inizio anno, sostenuto da una solida performance nei mercati OEM e Automotive. EBITDA Adjusted sostanzialmente stabile a €62 milioni. Specialties con OEMs & Renewables ha segnato una crescita organica positiva, con una performance robusta di Railway & Infrastructure e una ripresa di Mining e Rinnovabili. I settori Gru, Marina e Difesa ancora deboli dopo il picco del 2016. Dal rafforzamento del libro ordini prospettive positive per l’intero anno. Il business Automotive segna un fatturato solido nel semestre, guidato soprattutto dalla domanda in APAC e Nord America, con buoni margini. Il business Elevator ha recuperato nel secondo trimestre, grazie a trend positivi in Europa, in parte smussati dalla negativa evoluzione APAC. Il business Network Component ha sofferto un calo dei volumi negli accessori per l’Alta Tensione, solo in parte compensato dal buon trend in Europa e USA del business della bassa e media tensione.

Per Oil & Gas

il peggio sembra passato

Volume dei cavi corre in rialzo, grazie alla ripresa dei progetti onshore con un buon trend di redditività, mentre resta debole la performance degli umbilicals a causa di un mercato ancora difficile in Brasile. La DHT ha incontrato buona domanda sempre onshore in USA.

Il fatturato nei primi sei mesi ha segnato una contrazione organica del 14,8% ma i dati del secondo trimestre indicano che il peggio sembra sia passato, con la contrazione dimezzata al 7,6% e in forte calo dal meno 21,2% del primo. L’EBITDA Adjusted si colloca a €2 milioni per il semestre con un margine sul fatturato dell’1,1%.

I l business core dei cavi per l’industria Oil & Gas ha segnato una performance positiva con fatturato in crescita, soprattutto in collegamento con i progetti onshore in Nord America, Russia e Medio Oriente. Il recupero dei volumi, assieme alle efficienze raggiunte, hanno sostenuto la redditività anche in una situazione difficile con i prezzi sotto pressione per la domanda debole.

Il business SURF business (Subsea Umbilicals Risers e Flowlines) ha subito le conseguenze della pesante caduta del mercato degli umbilicals in Brasile, a sua volta conseguenza della caduta dei nuovi progetti nel 2016. Il business della tecnologia Downhole ha visto una ripresa dei volumi nell’onshore in USA grazie al mercato dello shale oil, in contro tendenza rispetto alla debolezza su altri mercati e con i margini sotto pressione per il mix produttivo poco favorevole.

Telecom:

solida crescita del fatturato

Il rialzo organico del 7,5% è sostenuto dalla domanda di cavi ottici. Lanciato un piano triennale da €250 di investimenti in cavi e fibre ottiche. Volumi e margini in crescita per Multimedia Solutions.

Il fatturato è stato pari a €646 milioni grazie soprattutto alla domanda in costante crescita di cavi e fibra ottici sostenuta da importanti progetti di investimento in Europa e Nord America. L’EBITDA Adjusted è balzato del 38,6% a €109 milioni con un margine sul fatturato migliorato al 16,8% dal 13,7%.

Il business Telecom Solutions ha acquisto importanti contratti da primari operatori in Europa per la realizzazione dell’infrastruttura per i link e le connessioni FTTH. In Nord America, lo sviluppo delle nuove reti a banda ultra-veloce sta generando una crescita stabile della domanda di cui Prysmian sta beneficiando, come evidenziato dall’accordo triennale da $300 milioni firmato con Verizon per la fornitura di cavi in fibra ottica a partire da gennaio 2018. Il Gruppo ha anche impegnato €250 milioni di investimenti in un piano triennale diretto a potenziare la capacità e l’efficienza produttiva. Anche il business ad elevato valore aggiunto della connettività ottica ha confermato risultati positivi, sostenuto dallo sviluppo delle nuove reti FTTx in Europa.

Multimedia Solutions ha registrato volume in aumento e margini in miglioramento in Europa e in Asia Pacifico, in parte anche grazie al miglioramento degli assetti industriali in Europa. La domanda è stata spinta in particolare dagli investimenti in crescita nel settore dei centri dati.

L’APPREZZAMENTO DEL MERCATO

La reazione alla pubblicazione dei risultati del primo semestre 2017 è stata positiva, con dati superiori del 2%/5% alle attese, grazie alla performance migliore del previsto dei segmenti Energy Projects e Indsutrial & Network Comp, nonché al forte aumento dei margini di Telecom, solo parzialmente intaccato dai risultati più deboli delle attese del segmento E&I.

A seguito dei risultati positivi, diversi broker hanno rivisto al rialzo i Target Price sul titolo Prysmian, con un aumento anche della raccomandazione (Banca IMI, da HOLD a ADD con Target Price a 29,9da 26,0 €/azione). In dettaglio, GoldmanSachs ha confermato il BUY, portando il target price a 32 €/azione da 31 €/azione, dopo aver aumentato le stime sui risultati 2018 e 2019; Morgan Stanley, JP Morgan eBank of America – Marril Lynch hanno tutte confermato il giudizio positivo su Prysmian portando i target price a 29,0 €/azione. Equita e Kepler hanno ribadito il loro giudizio NEUTRAL, aggiustando entrambi i target price a 27,5 €/azione dopo i risultati migliori delle attese e in vista di un possibile consolidamento del settore nei prossimi 6-\12 mesi.

Confermati i target per l’intero 2017

Il Gruppo prevede domanda stabile nel settore dei cavi per edifici e utility con Energy Projects che continuerà a beneficiare di un mercato in crescita nei Sottomarini.

Nella prima parte del 2017 la crescita economica globale è stata più sostenuta delle attese grazie alle economie emergenti e al consolidamento del trend positivo già in atto nelle economie più sviluppate. Dopo una partenza incerta segnata da crescita sotto le attese, dati positivi dal mercato del lavoro in USA indicano una chiara ripresa in atto a partire dal secondo trimestre, mentre sono migliorate anche le prospettive in Cina.

In questo contesto, Prysmian si aspetta nell’intero 2017 una domanda sostanzialmente stabile nel business ciclico dei cavi per edifici e in quello dei cavi a media tensione per le utility. Le diverse applicazioni del business industriale avranno una performance non uniforme ma positiva grazie soprattutto a Automotive e OEM. Con il mercato di Energy Projects in crescita, il Gruppo prevede di consolidare la leadership con ulteriore miglioramento della redditività nel business Submarine, mentre un lieve calo è atteso in quello dell’Alta Tensione terrestre, in parte dovuto al riassetto della presenza in Cina. Nel segmento Oil & Gas, la stabilizzazione del prezzo del petrolio in area $40-50 sta favorendo una ripresa dei progetti onshore, mentre l’attività offshore resta debole, come nel caso del business SURF. Nel segmento Telecom è attesa una forte crescita in tutto il corso dell’anno, grazie a domanda in crescita per cavi ottici in Nord America e Europa, accompagnata da una stabilizzazione dei volumi in Australia.

Assumendo tassi di cambio stabili, gli effetti attesi sul trasferimento in euro dovrebbero avere un impatto lievemente negativo sul risultato operativo.

Il Gruppo conferma la previsione di un EBITDA Adjusted per l’intero FY 2017 nel range €710-750 milioni, in rialzo dai €711 milioni consuntivati nel 2016. La previsione è basata non solo sull’attuale perimetro di business, ma tiene anche conto del libro ordini.