Primo trimestre solido:

ordini importanti,

EBITDA ADJ.

in aumento

Quarterly overview

Primo trimestre solido: ordini importanti, EBITDA ADJ. in aumento

I risultati del primo trimestre 2017 approvati dal Consiglio d’Amministrazione mostrano redditività in miglioramento accompagnata da un robusto libro ordini.

Commentando la trimestrale, il CEO Valerio Battista ha affermato che i risultati mettono in risalto “la competitività dell’offerta del Gruppo nei mercati ad alta tecnologia e ad elevato valore aggiunto”. Un fatto positivo che trova riscontro anche nell’acquisizione di importanti progetti come l’interconnessione sottomarina IFA2 tra Francia e Gran Bretagna, o il sistema commissionato da RTE per connettere tre parchi eolici offshore in Francia alle reti di trasmissione sulla costa, o ancora la partnership recentemente firmata con Verizon per realizzare negli USA il progetto “One Fiber”. In termini di risultati, il business Telecom ha conseguito un’altra performance eccellente, in un contesto di mercato che non mostra segni di rallentamento.

In termini organici, la crescita del fatturato è risultata leggermente più debole, sostanzialmente a causa della tempistica di esecuzione dei progetti. In ogni caso si tratta di un trend temporaneo che si prevede venga riassorbito in corso d’anno. La redditività ha registrato un leggero rialzo, sostenuta dalla crescita di Telecom, mentre è rimasta sostanzialmente stabile nel segmento Energy Projects, il cui rallentamento del fatturato è stato compensato da margini in crescita conseguito grazie a un mix più redditizio. È proseguita l’espansione, la razionalizzazione e l’avanzamento tecnologico della base industriale e manifatturiera con una focalizzazione costante sull’innovazione di prodotto.

Le prospettive per l’intero 2017 sono nel complesso positive, seppure con qualche cautela relativa alle incertezze presenti in alcuni diversi mercati e aree geografiche, e consentono di indicare target di redditività più elevati, nel range di €710-€750 milioni in termini di EBITDA Adjusted.

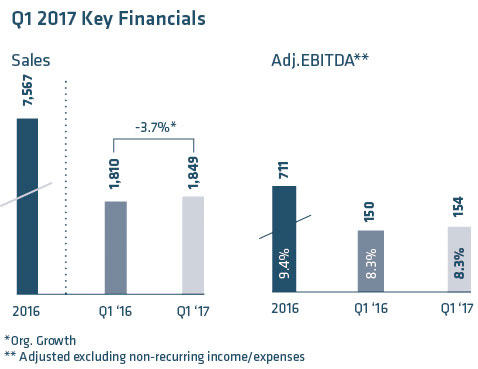

Fatturato

ammonta a €1.849 milioni, conuna contrazione organica del 3.7%, largamente dovuta alla scansione nell’esecuzione dei progetti. Continua la forte performance di Telecom con un fatturato in crescita organica del 12,3%.

EBITDA Adjusted

Si è stabilito a €154 milioni, in rialzo rispetto a €150 milioni di un anno prima, con la contrazione del fatturato che non ha impattato i margini, rimasti stabili all’8,3%. Da segnalare la resilienza di Energy Projects, con margini in miglioramento, mentre Energy Products registra un modesto declino di redditività e Oil & Gas soffre della debolezza del business SURF in Brasile.

Posizione Finanziaria Netta

Al 31 marzo 2017 segna un solido livello di €998 milioni, in miglioramento rispetto a €1.038 milioni dell’ anno precedente. Le voci principali sono state:

€617 milioni di cash flow netto proveniente dalle attività operative prima di modifiche al circolante netto;

-€122 milioni di cash flow utilizzati per aumentare il circolante netto, soprattutto per la scansione dei progetti e l’aumento del prezzo del rame;

-€245 milioni in investimenti netti operativi di cui €44 milioni per l’acquisizione degli asset di Shen Huan.

Target 2017

Per l’intero anno viene indicato un EBITDA Adjusted nel range €710-€750 milioni, in rialzo rispetto a €670-€720 milioni del 2016.

Energy Projects

redditività non scalfita

Nei primi quattro mesi del 2017 sono stati acquisiti progetti di trasmissione per €700 milioni. Margini migliorati nei cavi e sistemi sottomarini, ma anche nell’alta tensione terrestre.

Il fatturato del Segmento Operativo Energy Projects ha risentito della scansione nell’esecuzione dei lavori e del diverso mix dei progetti sottomarini, con una contrazione organica del 15,2% a €275 milioni, ma la redditività ha messo a segno un lieve miglioramento con EBITDA Adjusted salito a €40 da €39 milioni accompagnato da un significativo aumento dei margini al 14,4% dall’11,2%.

La contrazione del fatturato dei Cavi e Sistemi Sottomarini non ha impattato la redditività, con margini anzi in considerevole miglioramento grazie al mix favorevole di progetti, alla crescente importanza delle attività di manutenzione e al pieno dispiegamento della rafforzata capacità di installazione grazie a Ulisse, la terza nave posa-cavi del Gruppo, e alla dotazione di speciali equipaggiamenti per la posa dei cavi, che ha consentito di riportare all’interno alcune attività ad elevato margine precedentemente affidate all’esterno. Da inizio hanno gli ordini acquisiti hanno raggiunto i €700 milioni consentendo al Gruppo di consolidare la posizione di leadership in un mercato ancora in crescita e ad alto potenziale. Tra i più importanti progetti acquisiti l’interconnessione elettrica sottomarina IFA2 tra Francia e Gran Bretagna dal valore di €350 milioni e il progetto per il collegamento di tre parchi eolici offshore alla rete di trasmissione sulla costa francese dal valore di €300 milioni. Il valore complessivo del libro ordini del business si situa a un solido livello di €2,2 miliardi, assicurando una visibilità di circa due anni in termini di fatturato.

La domanda di cavi ad Alta Tensione terrestre ha registrato un leggero indebolimento in Francia, Olanda e Nord America, il che, insieme al cambiamento degli assetti in Cina, si è riflesso in un declino organico del fatturato. In ogni caso, il mix favorevole e la crescita dei servizi ha generato un miglioramento dei margini, con il libro ordini a circa €400 milioni.

Partenza lenta per

Energy Products

Fatturato e margini in crescita in Industrials e Nwc per il business automotive, performance stabile per gli accessori e qualche debolezza per OEM rinnovabili.

Il fatturato complessivo del Segmento Operativo Energy Products è ammontato a €1.180 milioni, con una contrazione organica del 2,7% principalmente dovuta alla riduzione dei volumi in Europa centro-orientale, in parte bilanciata dalla positiva performance della Regione Nordica e dalla crescita in alcuni mercati asiatici. EBITDA Adjusted a €61 milioni, con una lieve contrazione dei margini.

Il fatturato di Energy & Infrastructure si è cifrato in €806 milioni, mentre l’EBITDA Adjusted è stato pari a €35 milioni, contro i €38 milioni del primo trimestre 2016. Trade & Installers sono stati penalizzati nella prima parte dell’anno dalla debole performance in Europa centro-orientale, Turchia e Argentina, in parte bilanciata dai trend positivi dellaRegione Nord-Europa e dell’ Oceania. L’aumento del prezzo del rame ha impattato temporaneamente la redditività. La European Construction Products Regulation, in vigore dal 1 luglio 2017 con l’introduzione di standard più elevati di qualità e sicurezza, rappresenta un’opportunità importante per il Gruppo, che già vanta una gamma competitiva di prodotti nella fascia alta del mercato.

Power Distribution ha riportato volume di fatturato e utili in aumento nonostante la sfavorevole base di confronto con lo stesso periodo del 2016. I Paesi Nordici e l’area PAC hanno performato bene, mentre l’Europa centro-orientale e l’Argentina hanno registrato debolezza. Il fatturato di Industrial & Network Components è ammontato a €340 milioni con un EBITDA Adjusted a €27 milioni, contro i €29 milioni del primo trimestre 2016. Il libro ordini ha iniziato a recuperare dopo due trimestri consecutivi di declino. Performance positiva per gli accessori del Medium & Low Voltage, che hanno bilanciato la debolezza dell’High e Extra High Voltage. Francia, Italia e Olanda hanno sofferto condizioni avverse di mercato, mentre Stati Uniti, Gran Bretagna e Brasile hanno messo a segno una solida crescita.

Fatturato organico debole per Specialties&OEM e Rinnovabili. La crescita nell’area APAC non è bastata a bilanciare il rallentamento in Europa e Nord America. Buon fatturato nel ferroviario, meno nelle Rinnovabili, Gru e Nucleare. Il business Elevators ha riportato un lieve rallentamento causa il rinvio di alcuni progetti in Cina. Crescita organica a due cifre e margini in aumento per il business Automotive, grazie alla solida performance in Nord e Sud America e APAC, mentre la riorganizzazione della struttura manifatturiera in Europa ha fatto migliorare la competitività nell’area.

Segni di ripresa a livello core per

Oil & Gas

Volumi e prezzi bassi ma in linea con le attese per gli umbilicals, con moderato declino nella tecnologia downhole. Risultati in recupero in Nord America.

La performance del Segmento Operativo Oil & Gas ha continuato a essere influenzata dalla crisi del settore, che continua a sua volta a influenzare le decisioni di investimento dei principali operatori. Fatturato a €66 milioni, in calo del 21.2%. EBITDA Adjusted a break-even, rispetto ai €3 milioni nello stesso periodo 2016..

Nel business Subsea Umbilicals Risers and Flowlines la contrazione di prezzi e volume negli Umbilical era nelle attese e si è riflessa nel basso livello di ordini in Brasile. Nei primi mesi del 2017 è anche proseguita la pressione sui prezzi in fase di gara. Il business della Tecnologia Downhole ha riportato una performance positiva in Nord America grazie alla ripresa di attività nell’industria dello shale oil & gas, bilanciando in parte gli effetti negativi dei rinvii per alcuni importanti progetti di estrazione in acque profonde.

Segni di ripresa nel business Core dell’Oil & Gas con miglioramento del fatturato grazie a progetti onshore in Medio Oriente, Russia e area ASEAN e la ripresa delle attività di perforazione in Nord America. Il Gruppo ha continuato a mantenere una forte focalizzazione sul Design-to-Cost e sulle azioni per limitare l’impatto dei prezzi bassi sulla supply chain.

Telecom:

solida performance guidata dagli ottici

Redditività ulteriormente migliorata con positivi trend di mercato in Europa e Nord America.

Il fatturato del Segmento Operativo Telecom ha registrato una crescita organica del 12,3% a €328 milioni nel primo trimestre sostenuta dalla forte domanda di cavi ottici. L’EBITDA Adjusted è balzato del 26,8% a €53 milioni, con margini ulteriormente migliorati al 16,3% dal 15,4% del corrispondente trimestre 2016..

Il business Telecom Solutions ha vinto importanti contratti assegnati da operatori leader in Europa per la realizzazione di collegamenti intermedi e connessioni FTTH. Il piano di sviluppo delle aree rurali va avanti in Olanda e il progetto di sviluppo della banda larga francese continua a progredire, mentre lo sviluppo delle reti a banda ultra-larga in Nord America sta generando un aumento costante della domanda. Nell’ambito dell’ingente piano pluriennale di investimenti di Verizon, Prysmian ha firmato un accordo triennale per la fornitura di 17 milioni di fibre-km di cavi dal valore di circa $300 milioni. In Brasile, si è registrata una leggera ripresa degli investimenti da parte dei principali operatori di telecomunicazioni.

I risultati del business Multimedia Solutions sono il risultato soprattutto di volumi in aumento sul mercato europeo per i cavi dati in rame a livello locale e, in misura minore, in Sud AmericaGli investimenti del gruppo per aumentare la capacità produttiva in Europa, con l’acquisizione in Germania di un impianto di Corning, hanno dato un contributo importante, consentendo di andare incontro alla crescente domanda di mercato. Il business ad alto valore aggiunto della connettività ottica ha confermato risultati positivi, grazie allo sviluppo di nuove reti FTTx in Europa, soprattutto in Francia e Gran Bretagna.

L’APPREZZAMENTO DEI BROKER

I commenti dei Broker sul primo trimestre 2017 sono stati in generale positivi dopo che il risultato operativo si è confermato in linea con le attese, con una performance migliore delle previsioni del business Telecom bilanciata però da Energy Projects più deboli. L’outlook per il 2017 è stato considerato cauto se paragonato alle proiezioni iniziali del mercato.

La maggioranza dei Brokers ha confermato sia le raccomandazioni che i target price, mentre alcuni (in particolare Kepler Cheuvreux, Fidentiis e Banca IMI) hanno ridotto il rating da BUY a NEUTRAL / HOLD. JP Morgan ha aumentato il target da 26,5 €/azione a 27,0 €/azione confermando la raccomandazione OVERWEIGHT; Bank of America – Merrill Lynch ha confermato il rating BUY con target a 28,5 €/azione, ribadendo la positiva previsione di solide opportunità di crescita nel medio termine. Barclays ha confermato il suo NEUTRAL dopo aver abbassato il target a 28,0 €/azione da 29 €/azione, focalizzandosi sulle incoraggianti indicazioni in termini di M&A fornite dal management in occasione della analysts call.

Target positivi per i risultati dell’intero anno

Il Gruppo ha indicato un EBITDA Adjusted per l’intero 2017 nel range di €710-750 milioni, in rialzo rispetto al risultato di €711 milioni conseguito nel 2016.

I primi mesi del 2017 hanno visto una crescita moderata ma stabile nell’Eurozona, con un miglioramento degli indicatori di fiducia. La crescita in USA è stata più lenta delle attese nel primo trimestre tra le incertezze sulle riforme economiche annunciate. Russia e Brasile hanno continuato a mostrare segni di graduale miglioramento, mentre la Cina è andata meglio delle previsionigrazie agli investimenti in infrastrutture sostenuti dal governo.

In questo contesto Prysmian Group prevede che nel 2017 la domanda di cavi nel business ciclico delle costruzioni e nella media tensione per le utility resti sostanzialmente stabile. Mentre Energy Projects continua a godere di un mercato in crescita, ci aspettiamo di consolidare la leadership di mercato e aumentare ancora la redditività nei Cavi Sottomarini, con attese di un lieve declino nell’Alta Tensione terrestre in parte da attribuire alle modifiche intervenute con la riorganizzazione della presenza produttiva in Cina. Le dinamiche del prezzo del petrolio stanno mettendo in moto una ripresa nel Core del business Oil & Gas, grazie alle attività di perforazione onshore in Nord America e ai progetti sempre onshore in Medio Oriente, ASEAN e Russia.

Sul fronte opposto il business SURF, legato a un ciclo progettuale più lungo, è destinato a rimanere debole nei prossimi mesi. Nel Segmento Telecom, si prevede che la crescita del turnover resti forte nel 2017, grazie alla domanda crescente in Nord America e Europa, accompagnata da una graduale stabilizzazione dei volumi in Australia. Assumendo tassi di cambio stabili, la traslazione nella moneta di reporting finanziario non dovrebbe avere un impatto materiale sul reddito operativo del 2017.

Il Gruppo prevede per l’intero anno un EBITDA Adjusted all’interno del range di €710-750 milioni, oltre quindi i €711 milioni consuntivati nel 2016. La previsione si basa non solo sul perimetro attuale di business ma tiene anche conto dei valori del libro ordini.