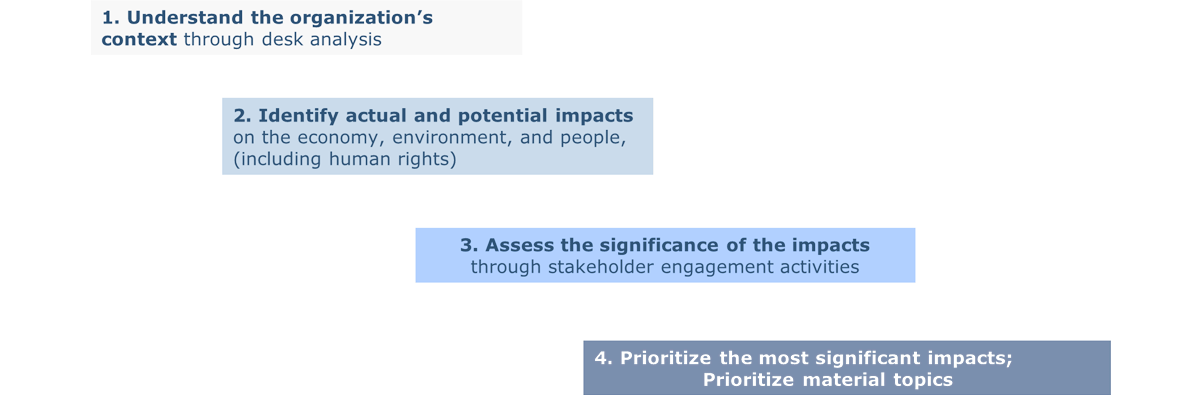

Tale approccio ha recepito le nuove linee guida di rendicontazione, anticipando le novità normative in materia, in modo da contribuire in modo ancora più efficace allo sviluppo sostenibile. In particolare, le novità riguardano:

- il recepimento delle linee guida dei nuovi GRI Universal Standard 2021, i quali prevedono un’analisi degli impatti generati dall’azienda su economia, ambiente, persone e diritti umani, secondo il cosiddetto approccio “inside-out”, ovvero dall'interno all'esterno (“Impact Materiality”);

- la scelta di anticipare le future evoluzioni della rendicontazione di sostenibilità previste dall’entrata in vigore della Corporate Sustainability Reporting Directive (CSRD), la quale prevedrà l’approccio della “doppia materialità”. Rispetto a quanto richiesto dai GRI Standard, quest'ultimo prende in considerazione anche gli impatti finanziari generati sul business nella gestione delle tematiche ESG, secondo il cosiddetto approccio “outside-in”, ovvero dall’esterno all’interno (“Financial Materiality”).

Tale analisi si basa anche sulle attività di Risk Assessment già svolte dalla funzione Risk Management di Prysmian Group e sulle attività condotte nell’ambito dell’Enterprise Risk Management (fonte: TCFD 2021).